一次看懂央行數位貨幣(CBDC)單層與雙層架構異同!

一、CBDC架構比較

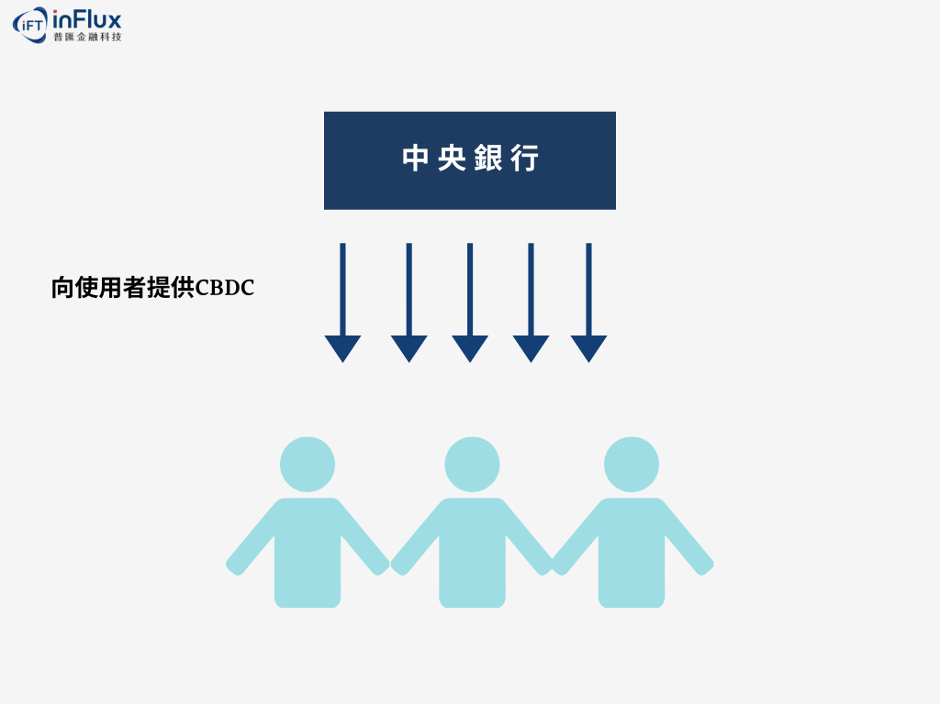

1.單層式:由央行直接向使用者發行,無須透過中介機構。

此架構最大的優點即是設計上較為簡單,但同時也須面對「金融去中介化」風險。另外,由中央直接面對民眾將造成市場壟斷,導致經營策略上缺乏彈性與創新能力,最終未必能如金融中介機構設計出較為貼近使用者需求的產品。

因此,國際間的CBDC一般而言都採用雙層式架構設計保留金融中介機構的角色。

2.雙層式:由央行向中介機構發行,再由中介機構提供給使用者。

此模式較符合傳統貨幣體系,仰賴中央發行,並倚靠中介機構擔任CBDC的分配者,讓大眾透過便利的方式取得現金。此模式下能避免金融去中介化風險,公私合作模式下亦能維持金融中介機構創新競爭的活力。

雙層式CBDC已是國際間執行的共同方向,但大部分國家的CBDC皆屬於試驗階段,目前尚未有央行提出確切的發行時間。

二、台灣中央銀行CBDC的發展

台灣在2019年5月投入CBBC的研究,並接著成立「CBDC研究計畫專案小組」,交由其下的「CBDC工作小組」負責規劃與執行。另外,透過與學術單位協作的方式,今年6月已完成「批發型CBDC可行性技術研究」,批發型CBDC雖擁有DLT(分佈式帳本)多點同步儲存資料的優點,但在電子支付服務交易速度上仍缺乏效率,顯示批發型CBDC無法同時滿足電子支付兼顧消費者隱私與交易速度的需求。

為了解決上述問題,央行在今年9月底開始執行「通用型CBDC(央行數位貨幣)試驗計畫」,納入國際間CBDC基本原則與核心特徵。為了達成滿足各種支付需求的目標,此階段將試驗各種CBDC的應用場景,期望更貼近消費者的使用需求。

三、普匯觀點:CBDC仍有許多問題待解決

CBDC在法律相關議題上就面臨了幾個爭議,首先,CBDC是否如現金一樣具有法償效力,任何人都不得拒絕接受。再者,以台灣發展雙層式架構的CBDC而言,在提供給民眾CBDC的過程中,涉及許多金融中介機構,央行與金融機構之間的權利義務關係該如何釐清與確立亦是重要的議題。另外,最重要的即是須確保CBDC得以保障消費者保護、資料安全及保護隱私。

國內業者也期望能盡快推動CBDC的執行,期望能發揮「數位現金」的功能,擴大支付的流通性,另外也需考量商家在CBDC支付系統下,能否降低電子支付過程中商家收單與整合成本等問題。同時,也因CBDC錢包不需綁定信用卡、金融卡與銀行帳戶,將能大幅降低使用門檻,發揮更大的經濟效益。

快捷支付發展在國際上算健全的台灣,也許發展CBDC並不是當務之急,但可發現社會大眾對於CBDC的發展與執行抱有一定程度的期待,期望其能徹底解決電子支付的痛點,使台灣支付市場能更符合數位經濟的未來需求。